Comprar el pa o el diari amb una targeta és més que habitual en països com Holanda o Dinamarca. Els mateixos estats europeus que, segons un estudi de l’agència de treball temporal Ranstad, el 2014 tenien nivells d’economia submergida fins a un 10% inferiors dels d’Espanya.

El maig de l’any passat Ken Rogoff, ex economista en cap del Fons Monetari Internacional i professor de Harvard, publicava un article al Financial Times en què proposava acabar amb l’efectiu per reduir l’evasió fiscal. De fet, Suècia ja s’ho va plantejar el 2010, quan el sindicat Finans For Bundet ho va proposar com a mesura per evitar els robatoris.

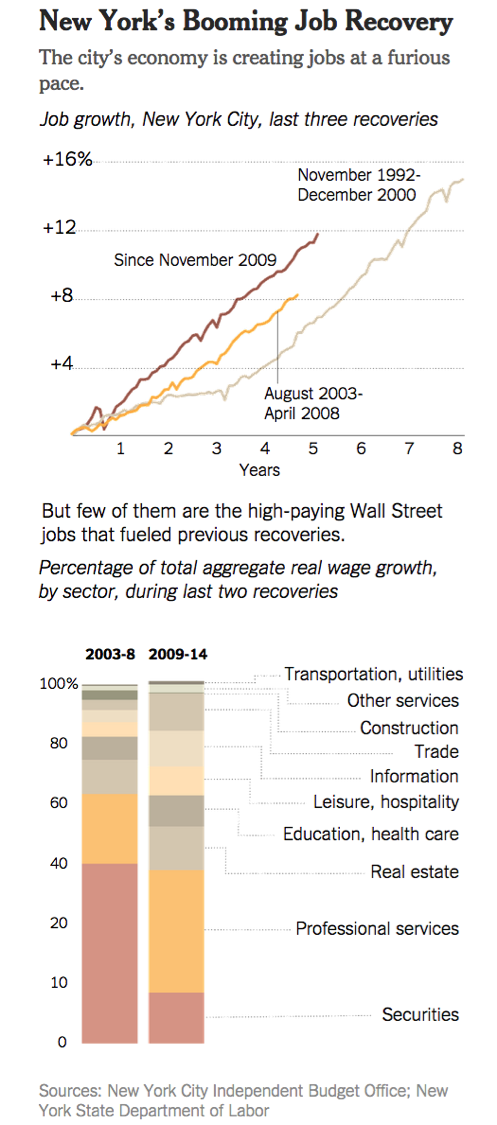

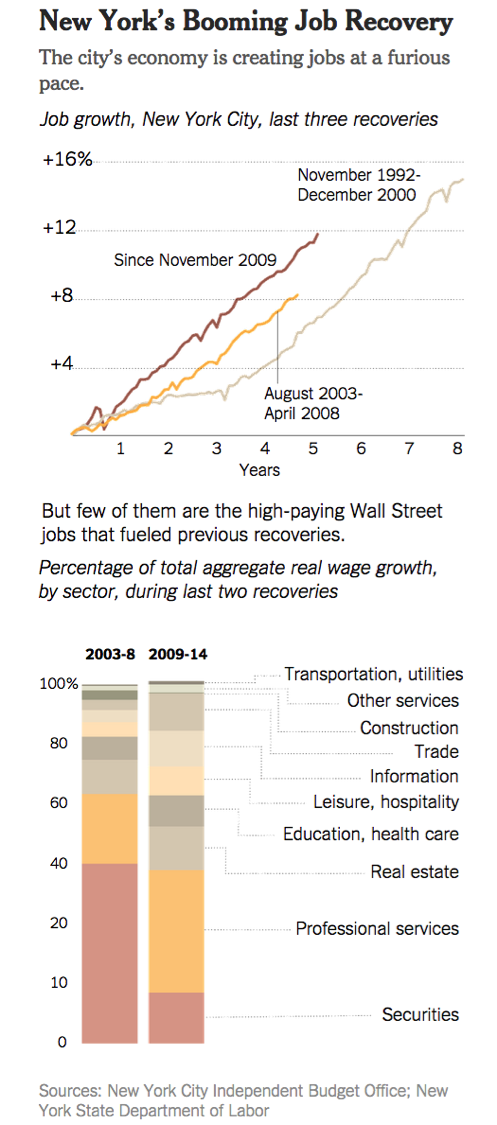

És un fet que cada vegada es fan més pagaments amb diners de plàstic. El 2013 hi va haver 2.300 milions de transaccions electròniques a Espanya, el doble que deu anys abans. Però encara queda camí per córrer. Cada holandès fa una mitjana de 340 transaccions amb targeta a l’any. En canvi, un espanyol en fa 120. En paral·lel, l’economia submergida d’Holanda suposa el 10% del seu PIB, mentre que a Espanya suposa un 18,6%. Segons un estudi de Visa Europe (que, cal dir-ho, és part interessada), l’evasió fiscal és inversament proporcional al nombre de compravendes electròniques.

Una solució radical

Per existir, l’economia submergida necessita efectiu, sobretot el d’alta denominació. Com més grans són els bitllets, més diners circulen en negre. “Eliminar del tot el metàl·lic seria un canvi molt radical, primer hauríem de començar per eliminar els bitllets de 500 euros”, opina José María Montalvo, professor d’economia de la Universitat Pompeu Fabra. De fet, els inspectors d’Hisenda de l’Estat van incloure en el seu recull de mesures per reduir l’evasió fiscal del 2014 l’eliminació dels bitllets de 500 i de 200.

Actualment ja hi ha diverses iniciatives polítiques per impedir grans pagaments amb bitllets. Fa tres anys Espanya va posar un límit de 2.500 euros a les compravendes en efectiu, mentre que França va anar una mica més enllà i les va limitar a 1.000 euros.

Montalvo reconeix que acabar amb el metàl·lic reduiria molt notablement els nivells d’evasió fiscal, però creu que presenta diversos inconvenients. D’una banda, obliga tothom a bancaritzar-se i “hi ha part de la població que no pot o no vol fer-ho”. De l’altra, implicaria un canvi cultural per al qual “encara no estem preparats”. El mateix pensa l’economista Julio Rodríguez, autor del llibre Crisis económica y cambios en el sistema financiero. Rodríguez, a més, defensa que a priori només se’n beneficiarien els bancs, que són els que cobren comissions als usuaris per l’ús de les targetes de dèbit i de crèdit. En aquest sentit, l’Associació d’Usuaris de Bancs i Caixes de Catalunya (Adicae) creu que, en l’hipotètic cas que passés, seria fonamental que “s’acabés amb l’abús de les comissions que les entitats financeres cobren als establiments i als usuaris”.

Amb tot, deixar de pagar en metàl·lic tampoc no aconseguiria acabar completament amb l’economia submergida. “Si hi ha anonimat, hi ha economia submergida”, explica Esteve Almirall, professor d’Esade i especialista en intel·ligència artificial i bancs en línia. De fet, cada vegada hi ha més maneres de fer pagaments anònims a través d’internet. La divisa electrònica bitcoin n’és un clar exemple. “Que paguis amb targeta no és una garantia que paguis els impostos”, recorda el professor García Montalvo, que també creu que obre la porta a altres mètodes de frau, com ara la suplantació d’identitats o les transferències online a altres països per evadir grans capitals.

Cap a la digitalització total

De totes maneres, “és innegable que l’efectiu ja ha passat a la història”, proclama Esteve Almirall, que està convençut que el diner físic desapareixerà i que Espanya està perfectament preparada perquè passi. Per ell no hi ha cap xoc cultural. Al contrari: creu que el pagament amb targeta està “molt arrelat”, sobretot en les noves generacions.

Fins i tot va més lluny i afirma que la targeta com a objecte físic també acabarà relegada. Només cal fixar-nos en les diferents possibilitats que comencen a aparèixer per pagar des delssmartphones. L’aplicació Apple Pay, per exemple, permet fer qualsevol transacció des del telèfon a través de l’empremta digital i “és encara més segur que la targeta de crèdit”, diu Almirall. Samsung tampoc no vol quedar-se enrere i aquesta setmana ha fet oficial la compra de LoopPay, una empresa que reprodueix sense cables les bandes magnètiques de les targetes dels lectors dels comerciants. “No tothom té targeta de crèdit, però gairebé tots tenim un smartphone, i això vol dir que tard o d’hora tots acabarem pagant sense efectiu”, preveu Almirall.

España ha sido durante los últimos años probablemente el país del mundo donde el término Smart City ha disfrutado de mayor tracción entre los políticos. Sensores, consumo energético, sostenibilidad, coche eléctrico, transparencia (si transparencia), concursos de apps, más concursos de apps, open data, hackatones, … todo esto se ha incorporado al vocabulario de la gestión local a una velocidad meteórica. En bastantes casos con mucho branding y pocas nueces y en algunos pocos, con nueces pero con un cambio cultural y de gestión sin hacer o apenas empezado.

España ha sido durante los últimos años probablemente el país del mundo donde el término Smart City ha disfrutado de mayor tracción entre los políticos. Sensores, consumo energético, sostenibilidad, coche eléctrico, transparencia (si transparencia), concursos de apps, más concursos de apps, open data, hackatones, … todo esto se ha incorporado al vocabulario de la gestión local a una velocidad meteórica. En bastantes casos con mucho branding y pocas nueces y en algunos pocos, con nueces pero con un cambio cultural y de gestión sin hacer o apenas empezado.

Digital technologies and the Internet have transformed many areas of business – from Google and Amazon to Airbnb and Kickstarter. Huge sums of public money have supported digital innovation in business, as well as in fields ranging from the military to espionage. But there has been much less systematic support for innovations that use digital technology to address social challenges.

Digital technologies and the Internet have transformed many areas of business – from Google and Amazon to Airbnb and Kickstarter. Huge sums of public money have supported digital innovation in business, as well as in fields ranging from the military to espionage. But there has been much less systematic support for innovations that use digital technology to address social challenges.